Empreender implica uma série de controles contábeis, dentre eles está o DRE.

Apesar de bem conhecida, a sigla DRE faz mais parte da rotina de contadores que do dia a dia de quem administra a empresa. Mas apenas saber o nome desse relatório contábil, não contribui muito para entender os impactos dele no seu negócio, não é mesmo?

Por isso, neste artigo, nossos especialistas em Gestão Empresarial esclarecem as seguintes questões:

- O que é DRE?

- O que deve conter na DRE?

- Qual a importância da DRE nas empresas?

- Como extrair um Relatório de DRE no SIGE Cloud?

Quer tirar suas dúvidas sobre esse assunto, de uma vez por todas? Siga lendo nosso artigo!

O que é DRE?

Instituída pelo art. 187 da Lei 6.404/1976, a sigla DRE significa Demonstração de Resultado do Exercício. Sendo, então, um relatório contábil que congrega, resumidamente, todas as operações de uma empresa em determinado período e o resultado apurado, que pode ser de lucro ou prejuízo.

Nesse sentido, o pronunciamento técnico CPC 26 esclarece:

“As demonstrações contábeis são uma representação estruturada da posição patrimonial e financeira e do desempenho da entidade. O objetivo das demonstrações contábeis é o de proporcionar informação acerca da posição patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja útil a um grande número de usuários em suas avaliações e tomada de decisões econômicas. As demonstrações contábeis também objetivam apresentar os resultados da atuação da administração, em face de seus deveres e responsabilidades na gestão diligente dos recursos que lhe foram confiados”

Em suma, legalmente a DRE deve ser feita anualmente. Por outro lado, para fins administrativos pode ser feita mensalmente ou trimestralmente. Ocorre, porém, que independentemente da frequência com que é gerado, este relatório deve-se respeitar a ocorrência do fato gerador do registro contábil. Ou seja, não importará o recebimento, de fato, da receita ou pagamento da despesa. O imprescindível é respeitar o regime de competência.

O que deve conter na DRE?

O próprio art. 187 da Lei das Sociedades por Ações determina quais elementos devem estar contemplados no relatório. Assim, deve-se obedecer estrutura determinada pela legislação, discriminando:

I – a receita bruta das vendas e serviços, as deduções das vendas, os abatimentos e os impostos;

II – a receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto;

III – as despesas com as vendas, as despesas financeiras, deduzidas das receitas, as despesas gerais e administrativas, e outras despesas operacionais;

IV – o lucro ou prejuízo operacional, as outras receitas e as outras despesas;

V – o resultado do exercício antes do Imposto sobre a Renda e a provisão para o imposto;

VI – as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa;

VII – o lucro ou prejuízo líquido do exercício e o seu montante por ação do capital social.

§ 1º Na determinação do resultado do exercício serão computados:

a) as receitas e os rendimentos ganhos no período, independentemente da sua realização em moeda; e

b) os custos, despesas, encargos e perdas, pagos ou incorridos, correspondentes a essas receitas e rendimentos.

Em síntese, o primeiro passo será tomar a receita bruta, destacando vendas e/ou serviços, com seus respectivas deduções. Uma vez que sejam feitos esses abatimentos, obtém-se o valor de receita líquida do período.

Em seguida, descontam-se os custos dos produtos vendidos e/ou serviços prestados. Assim, tem-se o resultado operacional bruto. Deste, subtraem-se as despesas incorridas no período, chegando ao resultado operacional líquido.

Na etapa final, descontam-se os valores de impostos e, finalmente, obtém-se o resultado líquido. É só, então que se pode calcular a participação nos lucros.

Esta, por sua vez, é calculada sobre o valor do resultado líquido menos o valor do prejuízo acumulado nos exercícios anteriores.

Exemplo de estrutura da DRE:

Conforme expusemos anteriormente, de acordo com a legislação a estrutura da DRE deverá seguir a seguinte:

Receita Bruta

– deduções

= receita líquida

– custo da mercadoria vendida

= lucro bruto

– despesas com vendas

– despesas administrativas

– despesas financeiras

= resultado operacional líquido

– despesas extra operacionais

= resultado antes IR e CS

– provisões IR e CS

= resultado líquido

Qual a importância da DRE?

Uma vez que, já apresentamos a você o conceito de DRE e o que a legislação dispõe sobre sua estrutura. Agora é o momento de discutirmos a importância desse relatória na contabilidade das empresas.

Em virtude de fornecer sua complexa estrutura, esse relatório fornece visão ampla das operações financeiras das empresas. Abrangendo, dados básicos e essenciais que compõem a formação do resultado lucro ou prejuízo do exercício.

Dessa forma, pode-se dizer que este documento é de extrema importância. Pois, será útil não apenas para fins fiscais. Senão, também, como estratégia de governança para a tomada de decisões tanto para os gestores, investidores, e até mesmo bancos.

Afinal, através dela é possível analisar criticamente os números apresentados. Além disso, pode-se determinar a eficiência das ações administrativas da empresa. Sendo assim, além de todos os fatores previstos em lei, a DRE também cumpre a função de ser um “medidor” da gestão empresarial.

Como extrair um Relatório de DRE no SIGE Cloud?

Além de oferecer uma infinidade de recursos nas mais diversas áreas, como Gestão Fiscal, Gestão de Produção, Controle de Vendas e Serviços, Logística, CRM, integração com e-commerce e muito mais.

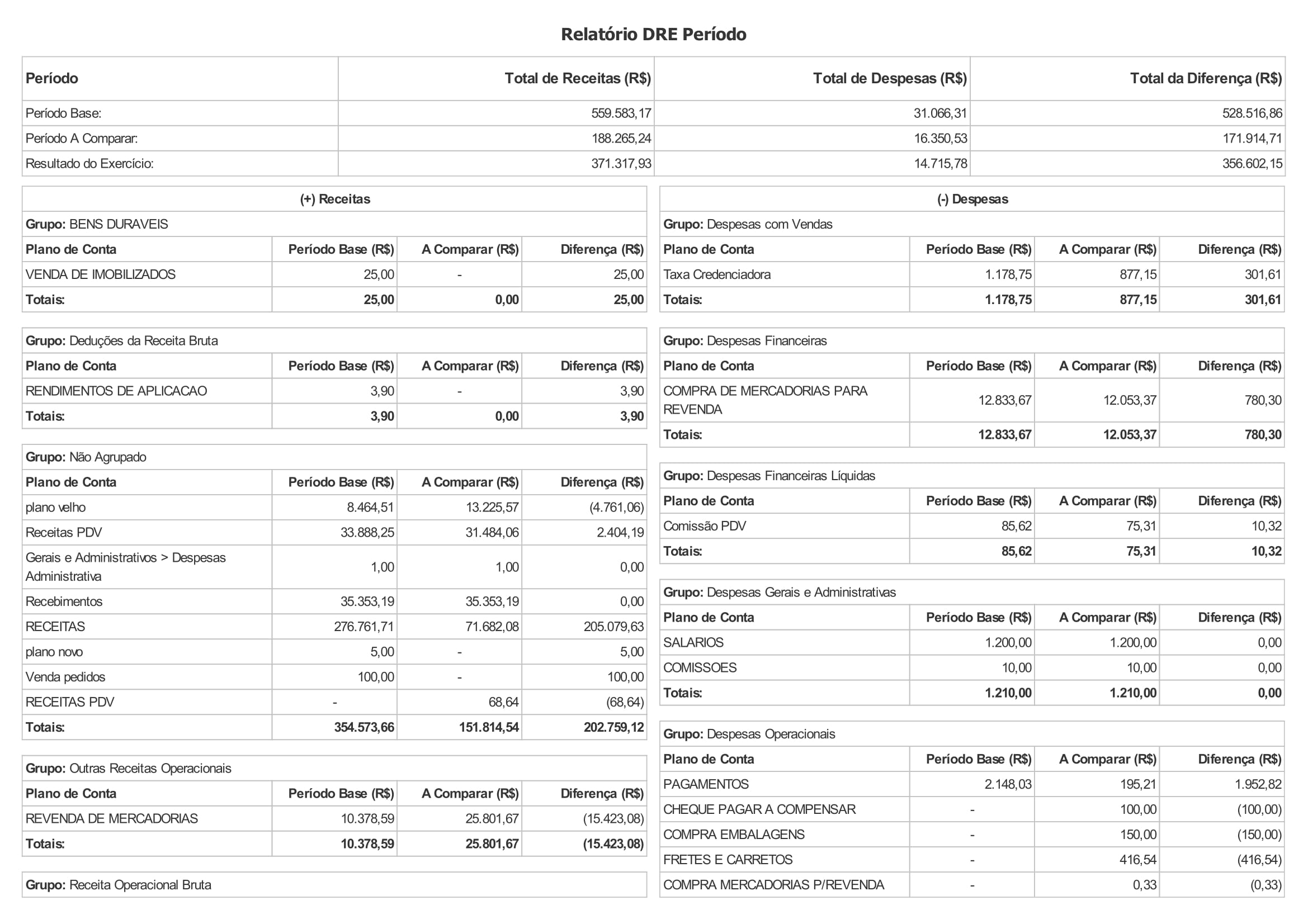

O módulo de Gestão Financeira do SIGE Cloud, conta com relatórios que facilitam, e muito, a rotina administrativa. Dentre eles, está o DRE, que pode ser acessado diretamente no app.sigecloud.com.br. Basta ingressar com seus dados de usuário (login e senha). Uma vez que esteja logado, acesse o menu lateral esquerdo Relatórios > Financeiro > e escolha entre DRE período ou DRE Anual.

Você será direcionado à página do relatório, onde pode usar os filtros para selecionar períodos, empresa, lançamento etc. Confira só:

Gostou desse conteúdo? Então, se você é empreendedor e quer otimizar sua gestão, com as melhores soluções do mercado, não perca mais tempo. Faça como milhares de empreendedores em todo o Brasil e seja cliente SIGE Cloud você também!

E não se preocupe, nossasespecialistas em Gestão Empresarial entrarão em contato com você para compreender as necessidades do seu negócio e apresentar os melhores recursos para tornar sua empresa ainda mais forte e competitiva.