Nem só de controle financeiro e de estoque vive uma empresa, é preciso também estar sempre de olho nas taxas e impostos para desenvolver uma gestão fiscal realmente eficiente e que permita que a sua empresa cresça de modo seguro e rentável.

Para realizar controles coerentes e assertivos, já mencionamos aqui a necessidade de um planejamento tributário para estar sempre em dia com o Fisco.

No entanto, uma questão premente em termos de gestão empresarial é informar e formar empreendedores que tenham conhecimento de seus direitos, bem com de suas obrigações fiscais.

Assim, no artigo de hoje abordaremos o tema da Declaração de Imposto de Renda Retido na Fonte (DIRF).

Siga lendo e confira se sua empresa está obrigada a entregar e os prazos para a entrega em 2020!

O que é a DIRF?

Primeiramente, a Declaração de Imposto de Renda Retido na Fonte (DIRF) é um documento fiscal que reúne todas as informações dos trabalhadores da sua empresa. Nela, constam dados de recebimentos como pagamentos de salários, dividendos de lucros e demais benefícios em que há retenção do Imposto de Renda na Fonte.

Você pode estar se perguntando: mas todo mundo tem que entregar essa DIRF?

Não se preocupe! Dúvidas sobre tributos no Brasil, é super comum. E a gente vai ajudar você a esclarecer todas elas!

Onde encontrar as regras de aplicação da DIRF?

Antes de mais nada é importante saber que toda e qualquer obrigação fiscal pode ser consultada na internet. Seja no site da prefeitura do seu município, no site da SEFAZ do seu estado ou no portal da Receita Federal.

Nesse sentido, a Instrução Normativa RFB 1.915/2019 dispõe as regras e especificações que devem ser observadas quanto a DIRF entregue em 2020.

Em resumo, a IN RFB 1.915/2019 determina que deve ser declarada no documento a soma da renda anual sem vínculo empregatício com valor acima de R$6.000,00 (de aluguéis ou royalties da empresa). Mas o que realmente importará para a sua empresa é a declaração referente aos profissionais assalariados que tiveram ganhos iguais ou superiores a R$28.559,70 no ano-calendário de 2019.

Atenção! Nesse cálculo, estão inclusos os pagamentos de lucros e dividendos.

Qual o prazo e onde é feita a entrega?

Por certo, a instrução normativa é clara quanto à forma de entrega e prazo. Desse modo, anote bem a data no seu calendário: a DIRF deverá ser apresentada até às 23h:59m do dia 28 de fevereiro de 2020.

Para isso, a Receita Federal liberou para download o Programa Gerador de Declarações de 2020. E pode se tranquilizar, o programa tem diversas versões e está disponível para sistema operacional Windows e Linux.

Quem é obrigado a apresentar a DIRF 2020?

A fim de tornar mais claras as definições a IN RFB 1.915/2019, apontamos aqui as pessoas físicas e jurídicas que estão obrigadas a apresentar essa importante declaração fiscal. Fique atento:

- As pessoas físicas e as seguintes pessoas jurídicas, que pagaram ou creditaram rendimentos com retenção do IRRF, ainda que em um único mês do ano-calendário, por si ou como representantes de terceiros;

- Estabelecimentos matrizes de pessoas jurídicas de direito privado domiciliadas no Brasil, inclusive as imunes ou isentas;

- Pessoas jurídicas de direito público, inclusive os fundos públicos de que trata o art. 71 da Lei nº 4.320, de 17 de março de 1964;

- Filiais, sucursais ou representações de pessoas jurídicas com sede no exterior;

- Empresas individuais;

- Caixas, associações e organizações sindicais de empregados e empregadores;

- Titulares de serviços notariais e de registros;

- Condomínios edifícios;

- Instituições administradoras ou intermediadoras de fundos ou clubes de investimentos;

- Órgãos gestores de mão de obra do trabalho portuário.

As seguintes pessoas físicas e jurídicas, ainda que não tenha havido retenção do imposto:

- Órgãos e entidades da administração pública federal que efetuaram pagamento às entidades imunes ou isentas de que tratam os incisos III e IV do art. 4º da Instrução Normativa RFB nº 1.234;

- Candidatos a cargos eletivos, inclusive vices e suplentes;

- Pessoas físicas e jurídicas domiciliadas no país que efetuaram pagamento, crédito, entrega, emprego ou remessa a pessoa física ou jurídica residente ou domiciliada no exterior;

- Pessoas físicas e jurídicas na condição de sócio ostensivo de sociedade em conta de participação.

Em relação aos valores remetidos ao exterior, devem ser considerados os seguintes rendimentos:

- Aplicações em fundos de investimento de conversão de débitos externos;

- Royalties;

- Serviços técnicos e de assistência técnica;

- Juros e comissões em geral;

- Juros sobre o capital próprio;

- Aluguel e arrendamento;

- Aplicações financeiras em fundos ou em entidades de investimento coletivo

- Carteiras de valores mobiliários e mercados de renda fixa ou renda variável;

- Fretes internacionais;

- Previdência complementar e Fapi;

- Remuneração de direitos;

- Obras audiovisuais, cinematográficas e videofônicas;

- Lucros e dividendos distribuídos;

- Cobertura de gastos pessoais, no exterior, de pessoas físicas residentes no país, em viagens de turismo, negócios, serviço, treinamento ou missões oficiais;

- Rendimentos de que trata o art. 1º do Decreto nº 6.761, de 5 de fevereiro de 2009, que tiveram a alíquota do imposto sobre a renda reduzida a 0%;

- Demais rendimentos considerados como rendas e proventos de qualquer natureza, na forma prevista na legislação específica.

O que acontece se eu não declarar?

Por fim, vamos falar da parte mais complicada, as punições que você e sua empresa podem receber ao não entregar a DIRF, omitir informações ou entregar fora do prazo estabelecido. Aliás, você ainda lembra o prazo? Eu ajudo a lembrar: é o dia 28 de fevereiro de 2020, até às 23h:59m horário de Brasília. Não vai perder esse prazo!

As penalidades previstas são multas que variam ente 2% e 20% ao mês ou fração (proporcional ao número de dias) sobre o montante do imposto de renda devido.

Empresas enquadradas no regime tributário do Simples Nacional terão multas que iniciam no valor de R$200,00. Para todos os demais regimes tributários, as multas partem de R$ 500,00.

Acredite, você não vai querer arranjar problemas com a Receita, vai?

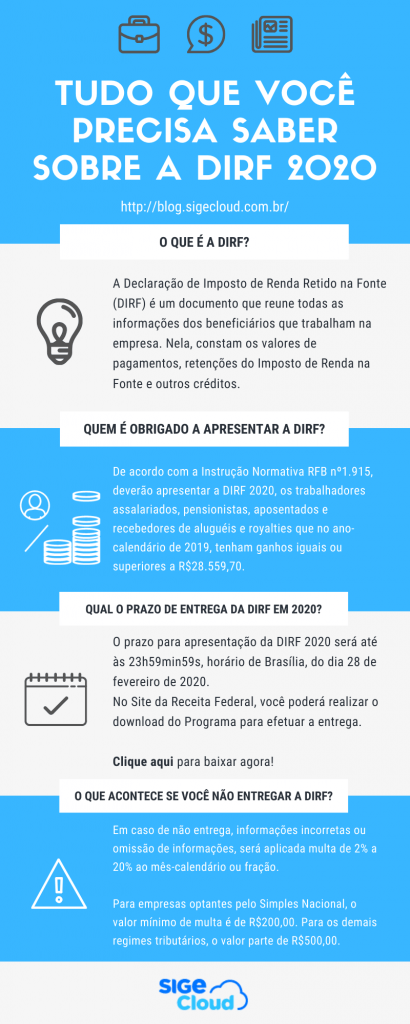

Infográfico DIRF 2020 – SIGE Cloud

A gente sabe muito bem que a vida de empreendedor ou empreendedora é sempre muito atribulada. Por isso, nossa equipe teve uma super ideia para ajudar você, mesmo com pouco tempo. Que tal encontrar todas as informações em um só lugar? Perfeito, não?!

Por isso, criamos um pequeno infográfico com as principais informações sobre essa obrigação fiscal tão importante que atinge tanto pessoas físicas como jurídicas.

DICA: Clique com o botão direito do mouse e abra em outra tela, nosso infográfico ficará muito maior. E, claro, bem mais legível!

Confira!

E então, gostou deste conteúdo? Quer saber mais sobre Gestão Fiscal? Recomendamos a leitura do artigo: Como fazer o seu Planejamento Tributário para 2020.