Todo empreendedor deve estar atento às tributações incidentes sobre o seu tipo de negócio, para manter-se protegido de qualquer problema com o Fisco. Se acaso você trabalho com comércio, seja varejo ou atacado, é fundamental entender como funciona o Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

A legislação tributária brasileira é mundialmente conhecida por sua complexidade. Então, não se preocupe se, mesmo sendo um comerciante experiente, você ainda tenha dúvidas quanto a esse importante tributo. Nós, da equipe SIGE Cloud, estamos sempre antenados para levar a você os melhores conteúdos sobre Gestão Empresarial.

Por isso, preparamos este completo Guia Tributário, para que mesmo quem não é contador possa entender, de uma vez por todas, o que é o ICMS, sobre quais mercadorias ele tem incidência, quem é isento e, claro, quais as alíquotas aplicadas a cada estado em 2020. Siga lendo e confira!

Antes de mais nada, cabe explicar que o Imposto sobre Circulação de Mercadorias e Serviços é um tributo estadual que incide sobre os mais diversos tipos de produtos, sendo aplicado tanto na comercialização dentro do país como no caso de bens importados.

Por certo, o ICMS está incluso no valor dos produtos comercializados ou serviços prestados. Assim, de modo bem objetivo, quando você vende um eletrodoméstico, por exemplo, acontece o chamado fato gerador. Onde a titularidade dessa mercadoria passa a ser do comprador.

Desse modo, o ICMS só se aplica no momento em que você vende a mercadoria ou presta o serviço. Logo, esse cobrança só ocorre quando seu cliente passa a ser o titular do bem ou recebedor da atividade realizada.

No que tange à sua regulamentação, cada unidade federativa (UF) e o Distrito Federal definem as alíquotas que serão cobradas em seu território. De forma que é comum que empreendedores tenham muitas dúvidas quanto ao percentual aplicado em seu estado.

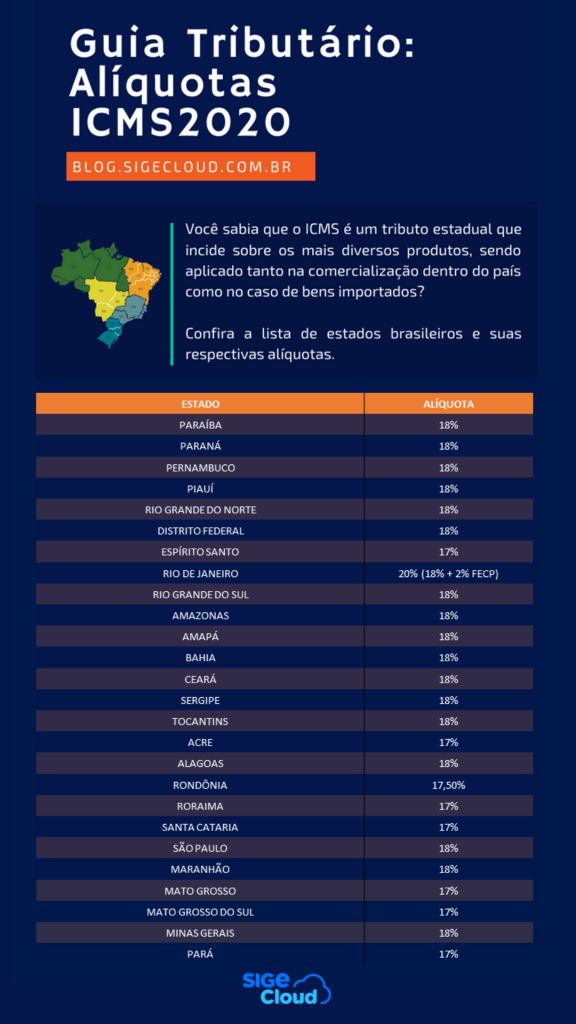

Nesse sentido, aproveitamos a oportunidade e compartilhamos com você uma completa tabela com todos os estados brasileiros e seus respectivas alíquotas de ICMS. Fique atento!

Uma vez que você já verificou na nossa Tabela de Alíquotas de ICMS 2020 qual o percentual aplicado ao estado onde está localizada a sua empresa, é chegado o momento de realizar o cálculo do imposto.

Quando a venda é realizada dentro da mesma UF. Ou seja seu cliente é do mesmo estado que a sua empresa, a fórmula é a seguinte:

Preço do produto X Alíquota praticada no estado = Valor do ICMS aplicado.

Por exemplo, seguindo o caso da venda de um eletrodoméstico, suponhamos que você tenha uma loja em Minas Gerais e venda um refrigerador que custa R$1.000,00. Sobre ele incidirá uma taxa de 18% de ICMS (percentual mais aplicado ao longo do território nacional). Então, o cálculo será:

R$ 1.000,00 X 18% = R$ 1.180,00

Se acaso você vende produtos ou presta serviços para UF diferentes é necessário ter especial atenção no que diz respeito à distribuições da alíquota do ICMS entre os estados.

Pensando na linguagem tributária este é o caso em que se aplica o Diferencial de Alíquota (DIFAL). O DIFAL é um cálculo criado a fim de reduzir as discrepâncias de arrecadação entre uma localidade e outra. Afinal, evidentemente, uma região que tenha uma alíquota menor, torna-se mais atrativa para compras e vendas.

Até bem pouco tempo, o ICMS permanecia apenas no estado de origem da mercadoria. Agora, o valor do imposto é recolhido, integralmente, onde o produto foi comprado.

Na prática, esse tributo tem três diferentes aplicações:

Em resumo, quem compra produtos de fornecedores de outros estados, é quem deve recolher o ICMS diferencial de alíquota.

No caso da substituição tributária, o imposto é recolhido antecipadamente pela Fazendo Pública, no início do processo, quando o produto sai da indústria.

Anteriormente, mencionamos o quão relevante é o ICMS, sendo considerado, inclusive, como um dos impostos mais importantes nas relações comerciais. Desse mosso, vale salientar que sua aplicação estende-se a maior parte dos segmentos do setor terciário (produtos e serviços). Como se pode observar na listagem abaixo:

Diante disso, é necessário estar bem atento a estes pontos, pois se você tem um e-commerce, por exemplo, e vende para clientes em outros estados ou países, precisará pagar esse tributo.

Essa é uma dúvida bastante frequente, mas por sorte, a gente pode esclarecer. Há sim atividades que estão isentas de ICMS. Como você pode observar na lista a seguir:

O procedimento é bem simples. Ao abrir a sua empresa, você precisará fazer o seu cadastro junto a SEFAZ do seu estado, obtendo, então a sua Inscrição Estadual (IE). A partir daí você estará regularmente cadastrado como contribuinte deste imposto e fará seu pagamento de acordo com o enquadramento da sua empresa.

Lembrando que o não cumprimento da obrigação de pagar o ICMS torna a sua empresa inadimplente perante a Secretaria da Fazenda. Evidentemente, isso resultará em problemas sérios que podem até resultar no fechamento do seu negócio. Por isso, é fundamental observar prazos e formas de recolhimento, para que as operações da sua empresa estejam sempre em dia, evitando juros incidentes sobre os tributos não recolhidos ou problemas fiscais mais sérios.

E então, gostou deste conteúdo? Quer saber mais sobre Gestão Fiscal? Recomendamos a leitura do artigo: Como fazer o seu planejamento tributário para 2020.

{kind=link}